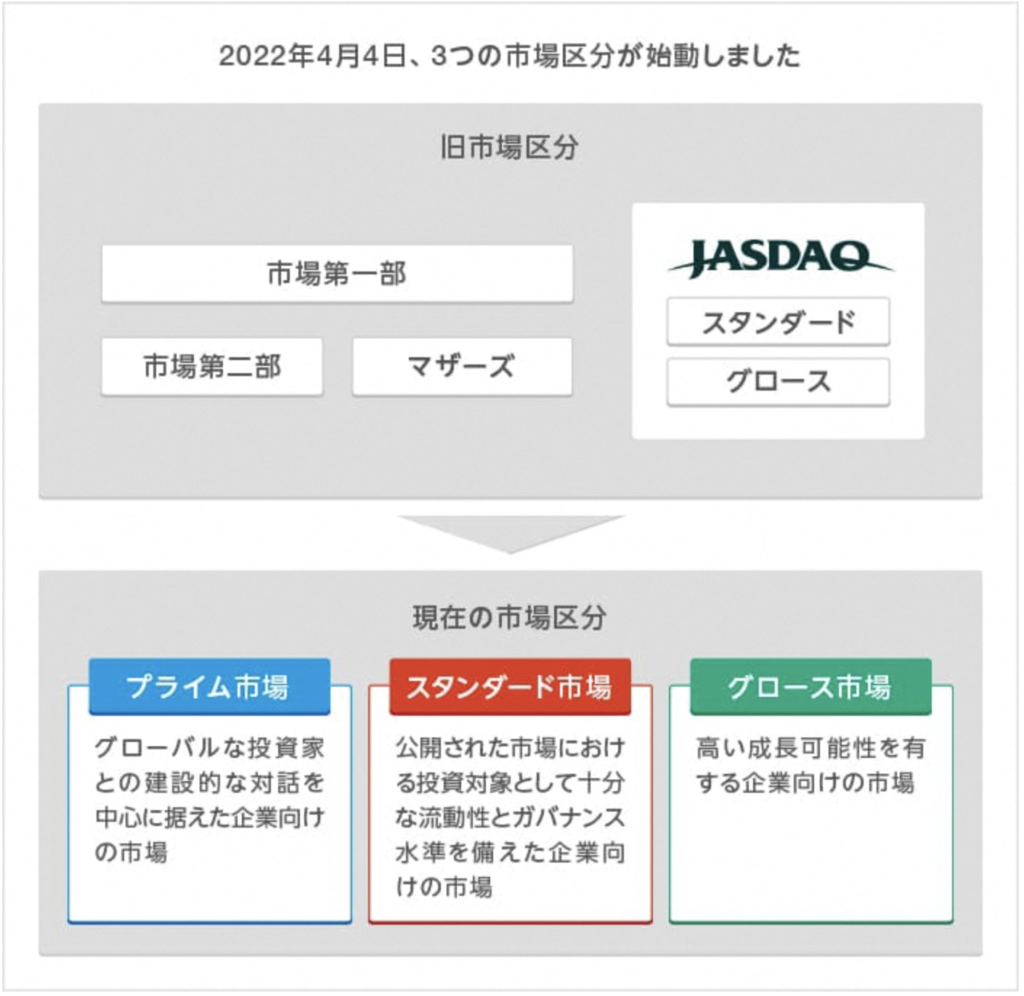

東京証券取引所(以下、東証)は2022年4月に市場区分の見直しを実施しました。それまでの4市場5区分(市場第一部、市場第二部、マザーズ及びJASDAQ(スタンダード・グロース))から、「プライム市場」「スタンダード市場」「グロース市場」の3区分に再編されました。

「日本取引所グループ」のホームページより

これは、市場区分のコンセプトを明確にするだけではなく、上場企業の持続的成長と企業価値の向上を図り、国内及び海外からの投資家にとって魅力的な株式市場とすることを目的とした再編でした。

市場区分見直しの実効性を高めるため、東証は「市場区分の見直しに関するフォローアップ会議」(有識者会議)を設置し、継続的な議論を実施しています。加えて、2023年3月31日、プライム市場とスタンダード市場に上場している企業に向けた「資本コストや株価を意識した経営の実現に向けた対応について」を公表しています。

そのなかで、プライム市場の約半数、スタンダード市場の約6割がPBR1倍割れ、ROE8%未満であることが示され、資本収益性や成長性といった観点で課題があると指摘されました。さらに、上場企業の企業価値向上のために、各企業が資本コストや株価を意識した経営の実現に向けて重要と考えられる対応策をまとめ、それを開示すること等の要請をしました。

PBR(株価純資産倍率)は分母と分子に「発行済株式数」を掛けることで、「株価(時価総額)」を「純資産額」で割ったものになります。

つまり、PBRが「1倍」を超えていれば、株主の出資した資本を活用して価値を生み出したと考えられます。その一方で、PBRが「1倍」を下回って(割れて)いるということは、「株価(時価総額)」がその企業の保有する資産額と比較して、会社を解散したときに株主に分配される「解散価値」を下回ることを意味しています。

これは、その企業が持つ本来の価値よりも「株価(時価総額)」が低く、投資家から評価されていないことを表しています。

また、ROEが低いのは株主から集めた資本を効率的に活用して利益を上げることができていないこと、資本効率が低い(悪い)ことを表しています。

「PBR1倍割れ」の銘柄や「ROEが低い」銘柄が多いと、株式市場が投資家にとって魅力的でないことになるため、東証より問題提起されたものと言えます。

企業の対応は

東証の要請を受けて、2023年12月末時点でプライム市場に上場している約5割の企業が、コーポレートガバナンス報告書等で資本コストや株価を意識した経営への取り組み状況を開示しています。

企業の取り組みとして多く行われているのが、「自社株買い」です。企業自らが過去に発行した自社の株式を買い戻して消却することで、PBRの分母、「1株当たり純資産(純資産額)」が減少します。つまり、株価が変わらなければPBRは上昇していきます。また、「自社株買い」を実施すると「発行済株式数」が減少するため、1株当たりの利益が上昇していきます(株価の上昇に繋がります)。

「自社株買い」は株主にとってメリットとされています。

仮に、株価に変化が無ければ、1株当たりの利益の上昇でPERは下がります。それが株価の割安と判断されて株が買われることに繋がり、株価の上昇に寄与することが期待できます。

「増配」も「1株当たり純資産(純資産額)」が減少する要因となります。「増配」はPBRの上昇に寄与するため、株主にとっては受け取る配当が増えるというメリットがあるうえに、株価の上昇に寄与するものと考えることができます。

「自社株買い」をすれば企業価値は向上するのか

しかしながら、「PBR1倍割れ」の企業が自社株買いを行うと、理論的にはPBRが低下します。

例えば、純資産(自己資本)が50億円、発行済株式数200万株の企業の株価が1,000円だとします。そのときの「1株当たり純資産(純資産額)」は2,500円(50億円÷200万株)、PBRは0.4倍(1,000円÷2,500円)と計算できます。

何を思ったのか、当該企業が10万株の「自社株買い」を実施した場合、純資産(自己資本)は49億円(50億円-(1,000円×10万株))、発行済株式数190万株(200万株-10万株)となります。「自社株買い」を実施後の「1株当たり純資産(純資産額)」は約2,579円(49億円÷190万株)、PBRは0.38倍(1,000円÷2,579円)に下がります。

また、「自社株買い」や増配などの対策は一過性のものに過ぎませんので、根本的な企業価値向上に繋がりません。

企業価値を高めるには「資本コスト」を上回る資本収益性の向上が必要です。また、上場企業にはそのための具体的な方法を示すことが求められます。例えば、政策保有株などの売却(処分)を行い資本を圧縮すると共に、それによって得られた利益や内部留保の資金などを活用することで、研究開発や設備投資、人的資本への投資、M&Aなどを実施することが考えられます。

これは収益性の向上を図るため、PBRとROEの向上に繋がります。

「PBR1倍割れ」の企業(銘柄)は買いか?

株式投資において、PBRの低い(「PBR1倍割れ」)企業(銘柄)を単純に「割安」と判断して投資対象とするのは避けたほうがよいと考えます。

PBRが低い状態が一時的なら、企業価値が見直されて株価が上昇することが期待できますが、当該状態が長期にわたっている場合は、その企業(銘柄)に魅力は無く、株式市場にて放置されている企業(銘柄)と言えます。

その一方で、今回の東証の要請を受けて、「PBR1倍割れ」の企業がその解消に真摯に取り組めば、将来的な企業価値の向上による株価の上昇が期待できます。

PBRに着目して割安株に投資するのであれば、その企業がどのような収益向上策に取り組んでいるかを確認した上で、銘柄を選定する必要があると考えます。

コメント