過熱する首都圏の中学校受験と注目を浴びる小学校受験

首都圏模試センターによると、2024年の首都圏における私立・国立中学校の受験者総数(推定)は52,400名と過去2番目の受験者数となり、受験率は18.12%と過去最高を記録したとのことです。また、当該記事では、この「中学受験熱」は2025年も受け継がれていくとも予想しております。

家計簿を付けて家計管理を始めて、ライフプラン表を作成する過程で、我が家にも現在、未就学児がいることから、今後の「教育費」について、考える機会が多くなりました。

家計管理を行うときやライフプラン表を作成する際は、「支出は多く計上しておく、見積もっておく」ことが基本のため、我が家は中学校受験(受験対策費用)及び私立の中学校へ進学する場合のライフプラン表を作成していました。

しかしながら、最近は競争が厳しい中学校受験を回避するため、私立小学校の受験と進学を選択肢として考える家庭が増えていると、TV報道やYouTube動画、雑誌などで見るようになり、私立小学校の受験と進学も視野に入れた方がいいのかと考えるようになりました。

「特別な(お金持ちの)家庭の子どもが通う小学校」、私が持つ私立小学校のイメージでした。

TV報道やYouTube動画、雑誌などでは、近年、共働き世帯が増えたことも影響して、これまで私立小学校の受験と進学を考えていなかった世帯(家庭)で、私立小学校が注目を浴びているようです。

今や、私のイメージは古いようです。

妻とは「もし、『小学校から私立』を選択した場合、我が家の家計は破綻しないのか」といった話も増えてきました。

そのため、「小学校から私立」の場合のライフプランを作成しました。

今回は当該ライフプランを作成過程で、私が調べたこと、感じたことなどを記載していきます。

私立小学校入学時の 「学習費総額」は213万6,449円

まず、小学校から私立を選択した場合の教育費は金額としていくら見積もっておけばよいのか調べました。

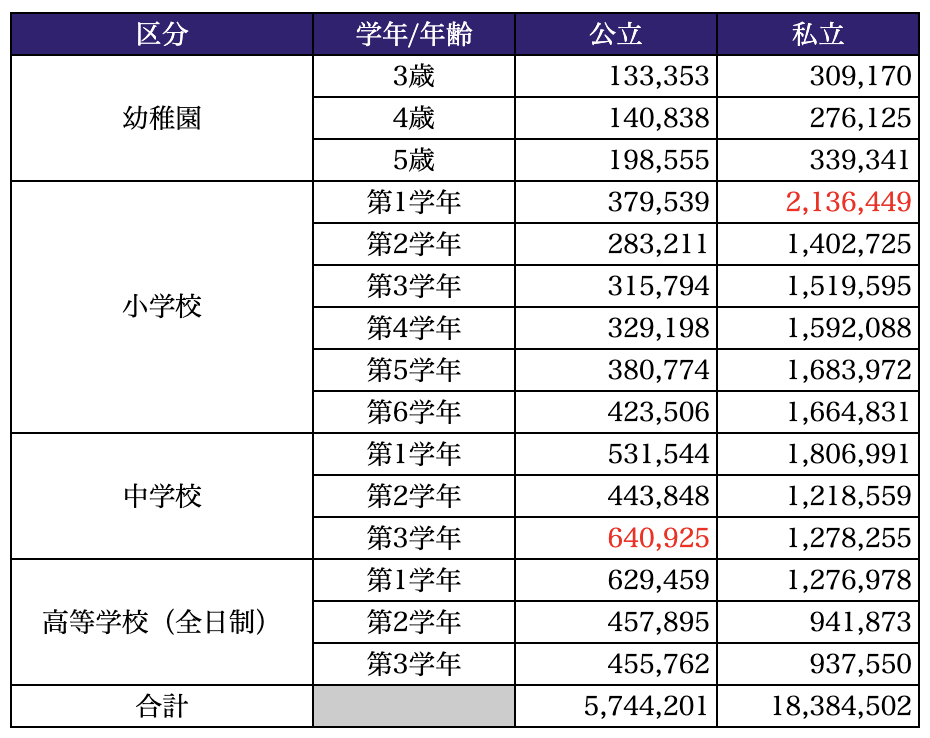

公立、私立それぞれに進学した場合の「学習費総額」(学校教育費、学校給食費、学校外活動費の合計)を学年ごとに、以下の図より、見ていきます。以下の図は、「結果の概要-令和3年度子供の学習費調査」、「2.調査結果の概要」のデータを基に作成しております。なお、表中の赤字は公立、私立の各学校種における学年(年齢) 別の最大値を示しています。

学年ごとの学習費総額を比較すると、最もお金がかかるのが「私立小学校に入学する初年度」です。

これは、第1学年は通常の授業料のほか、入学金、制服代やタブレット端末などの教材費も別途必要になることから、年間の学習費総額は213万6,449円となっているようです。

また、私立小学校は公立小学校と違い「寄付金」があります。

入学時に支払う初年度納入金の中に「教育充実費」などとして、最初から組み入れられている私立小学校もあります。

金額は私立小学校によって様々ですが、1口10万円、3口以上などと最低金額を設定している私立小学校が多い印象でした。

寄付金は初年度のみ納入すればよい小学校もあれば、2年次以降も継続して求められる小学校もあります。

中学校受験と同じく、私立小学校に入る前の段階で「受験対策費用」がかかることも想定しておくべきでしょう。

私立小学校の受験のために伸芽会などの大手幼児教室に通わせた場合、幼稚園4歳からの2年間で120万から200万円ほどの受験対策費用がかかります。

家庭学習だけで合格を目指すのは難しいため、ほとんどの家庭がこうした幼児教室に通わせているようです。

こうした私立小学校受験のための幼児教室は、個別の試験対策などのオプションを加えていくとかなりの金額になり、家計を圧迫してしまうことが想定されます。

私立小学校受験を目指す家庭は、入学前にも受験対策の費用がかかること、 入学してからは「初年度」に最も費用がかかることなどを、ライフプラン表にしっかりと組み込んでおくべきでしょう。

我が家はとりあえず、300万円を見込みました。

なお、受験対策の塾などの教育費は工夫次第で圧縮することもできますが、学費(教育費)そのものは節約することはできないと認識した方がいいです。

毎月の手取り額から毎月高い学費を支払い続けられるのか、ゆとりある家計なのかを、家計簿を付けて家計管理していく過程で、確認していきましょう。

幼稚園から私立の場合の教育費は、「2,000万円」を超えていく

幼稚園から高等学校まで全て私立を選んだ場合と、幼稚園から高等学校まで全て公立を選んだ場合とでは、ライフプランが大きく異なります。

以下の図は、「結果の概要-令和3年度子供の学習費調査」、「令和3年度子供の学習費調査の結果について」のデータを基に作成しております。

幼稚園から高等学校まで全て私立を選んだ場合は、「18,384,502円」、

幼稚園から高等学校まで全て公立を選んだ場合は、「5,744,201円」と

私立と公立では「12,640,301円」の差が生じることが分かります。

これに加えて、大学は国立大学に入学するのか、私立大学に入学するのか、文系・理系・医学部なのかで教育費が増加していきます。

仮に、私立大学に進学した場合は、2,000万円を超えていくことを想定した方がいいです。

高等学校まで公立を選んだ場合は、最も教育費がかかるのは大学時代であるため、新NISAなどで未就学時代からコツコツと積み立て、準備することができます。

しかしながら、小学校受験を選択した場合、未就学時代から受験対策費用も含めて、毎年高い教育費を支払いつつ、将来の大学進学費用まで準備しておかなければならないことに気づきました。

また、「結果の概要-令和3年度子供の学習費調査」、「2.調査結果の概要」によりますと、私立小学校への進学における年間の学習費総額は1,666,949円とのことでした。

こちらを参考にライフプランを作成した場合、世帯収入は1,000万円以上でないと「小学校から私立」は難しく感じました。

なお、同調査によりますと、世帯の年間収入が1,000万円以上1,199万円未満の世帯の学習費総額は平均で165万4,000円と1,666,949円とほぼ変わりません。

個々の家庭の状況にもよりますが、 私立小学校に子どもを通わせたいなら 「世帯年収1,000万円以上」というのが1つの目安になると思います。

共働き(「二馬力」)が基本的な戦略となる

「小学校から私立」を目指す家庭が、教育費を賄うためには、共働きが基本的な戦略と考えます。そして、「世帯年収1,000万円以上」を目指します。

しかしながら、夫婦のどちらかが転職・退職をし、世帯収入が下がった、金融危機などで資産運用額が目減りしたなど、教育費が当初の想定より重い負担となることも、想定しておかなければなりません。

私立小学校入学後に家計が破綻した場合は、入学した私立小学校を辞めて、公立小学校へ転校ということになりかねません。

また、我が家もそうですが、親子の年齢差が大きいと、教育費が一番かかるときと退職が重なる家庭もあるかと思います。

教育費だけはなんとかなりそうだが、老後資金は無いや乏しいといったことに陥らないよう、老後資金まで見据えたライフプラン表を作成するべきです。

世帯年収や金融資産を鑑みて、教育費の支払いが厳しい場合は、両家の祖父母から、教育費の援助をお願いするのも選択肢として挙げられます。

因みに、学費(教育費)が必要となる時点で、その都度、援助してもらう場合の贈与税は非課税となります。

数年分の学費(教育費)などまとまった資金(金額)を先に援助してもらう場合は、「教育資金の一括贈与に係る贈与税非課税措置」(当該措置の適用は2026年3月31日まで)を活用することで、最大「1,500万円」までは非課税で贈与を受けることも可能です。

しかしながら、教育費の援助のお願いは、援助をする祖父母のライフプランを大きく変えてしまうことかもしれません。

祖父母からの教育費の援助を視野に入れたライフプランを作成するのはやめた方がよいかと、私は作成している段階で思いました。

当該援助は「あったらいいな、嬉しいな」程度で考えておくくらいが、丁度良いかと思います。

小学校受験を目指す際に始めること

小学校受験を目指す際に始めることは「ライフプラン」を作成することからだと思います。

家計管理を行いつつ、ライフプランを作成します。

そして、入学前の受験対策の費用(教育費)と入学後の学費を支払いつつ、老後資金も準備できるのか、確認しましょう。

収入に対する予算(支出)の範囲を知ることは大事なことです。

その上で、共働きで「世帯年収1,000万円以下」の場合は、「1,000万円以上」となるように、年収を上げる転職を検討しましょう。

ライフプランは作成しなくても、大まかな家計の状態は把握しているという状態で、「小学校から私立」を選択するのは、危険だと、私自身、ライフプランを作成する過程で思いました。

私は想像していた以上に、支出が多かったです。「稼ぐ力」に力を入れようと思いました。

以上、参考になれば、嬉しいです。最後まで、読んでいただきありがとうございました。

コメント